Una gran inversión requiere de dos cosas simultáneas; generar buenos resultados y controlar riesgos. La parte de generar buenos resultados es fácil de medir, la de controlar los riesgos, no tanto.

Howard Marks dedica una gran parte de su libro “The Most Important Thing” a definir el riesgo, identificarlo y gestionarlo. Define al riesgo como la incertidumbre respecto a qué resultado ocurrirá y, especialmente, la posibilidad de sufrir una pérdida permanente si ese resultado es desfavorable.

¿Cual es su relación con el retorno?

Según la teoría financiera “Capital Asset Pricing Model” (CAPM1), para obtener mayores retornos es necesario asumir un mayor riesgo. El modelo utiliza la volatilidad para medir el riesgo. O sea, la fluctuación de los precios de un activo en el tiempo, una medida comúnmente aceptada para cuantificar el riesgo. Gráficamente sería algo así:

La teoría tiene lógica; si vamos a asumir un mayor riesgo, vamos a exigir un mayor retorno. ¿El problema? En la práctica no es tan simple.

En el 2012, Robert Haugen y Nardin Baker publicaron un estudio de 21 mercados desarrollados entre 1990-2011 demostrando cómo las acciones de bajo riesgo – medido por volatilidad – han logrado mayores retornos, lo cual contradice la teoría:

Las acciones de menor riesgo obtuvieron mejores retornos en 21 mercados:

¿Entonces, cómo podemos pensar la relación entre el riesgo y el retorno? Algunas ideas.

Un primer motivo es porque el riesgo es subjetivo. Consideren los siguientes casos.

Para un fondo de pensión la volatilidad en un mes puntual no es un riesgo muy relevante, pero sí lo es para un inversor individual que precise utilizar sus fondos para un gasto particular ese mes.

Para el mismo fondo de pensión no llegar a un objetivo de retorno en el largo plazo – de por ejemplo un 8% – es un riesgo importante, pero tal vez para el inversor individual un 6% sea más que suficiente.

Mantener cash – el cual no tiene volatilidad – no tiene riesgo en el corto plazo, pero el riesgo es grande en el largo plazo si pierde poder adquisitivo al no estar invertido.

Un activo estable puede ser un riesgo si la inversión es ilíquida y no está alineada con su necesidad de liquidez.

Un segundo motivo es porque el riesgo probablemente esté oculto.

El riesgo no es solamente dificil de medir, sino que muchas veces ni siquiera es visible. Cuando todo anda bien, es complicado saber si el riesgo que se asumió era el correcto. “Only when the tide goes out you discover who ‘s been swimming naked”, es un frase muy utilizada para resaltar este concepto. Un inversor puede haber asumido riesgos imprudentes, pero estos quedan ocultos en buenos ciclos del mercado donde “a high tide lifts all boats.” No podemos juzgar si la decisión de inversión fue acertada únicamente por el resultado.

Morgan Housel dice que“el riesgo es lo que no vemos”. La pandemia en 2020 es un buen ejemplo; no era un riesgo que teníamos en cuenta cuando comenzaba el 2020, sin embargo ocurrió. Las cosas improbables suceden todo el tiempo – la historia está repleta de estos casos – y es muy dificil ponerle un número a este riesgo. Un cuento ficticio que refleja esta idea es sobre el apostador que escucho de una carrera con un solo caballo, con lo cual apostó todo en él. A medio camino el caballo saltó el alambrado y se fue.

La volatilidad es lo más simple matemáticamente que hemos encontrado para cuantificar algo difícil de medir.

Howard Marks sugiere que pensemos en el riesgo de otra forma.

A medida que asumimos más riesgo, el rendimiento esperado aumenta, pero también el rango de posibles resultados y las posibles pérdidas.

Por lo tanto, a medida que avanzamos en el eje del riesgo es cada vez más importante ser selectivos. Dicho de otra manera, cualquier inversor puede comprar bonos del tesoro americanos de corto plazo, no hay valor agregado en su selección. Sin embargo, en activos como high yield2, small caps3 o en private equity4, la dispersión de resultados es grande y es ahi donde la selección – por habilidad o suerte – hace una gran diferencia.

Esta forma de pensar la relación de riesgo y retorno tiene más sentido, ya que si fuera tan simple – de que un mayor riesgo siempre nos lleva un mayor retorno – la inversión de mayor retorno no tendría realmente un riesgo. Su riesgo está en la dispersión de los posibles resultados; aumentar el riesgo o la volatilidad no nos asegura un mayor retorno.

Esto se calcula habitualmente a través del sharpe ratio, una medida que indica cuánto retorno se obtiene por cada unidad de riesgo asumido, medido por la volatilidad. Sin embargo, ya hemos visto cómo la volatilidad es una medida insuficiente del riesgo. Un inversor podría tener un sharpe ratio alto pero tal vez haya tomado riesgos inadecuados que quedan ocultos en buenos momentos del ciclo del mercado o simplemente porque ha tenido suerte. El sharpe ratio es un buen punto de partida, pero también es una medida incompleta.

Muchos inversores logran buenos resultados en un periodo relativamente corto, donde la suerte y el ciclo del mercado influyen mucho, pero los mejores inversores han logrado décadas de buenos retornos y a su vez han evitado desastres. O sea, han controlado los riesgos consistentemente, lo cual los ha llevado a buenos resultados medidos en décadas. A medida que pasa el tiempo, se revela cuales inversores realmente logran las dos caras de una buena inversión; generar buenos resultados y controlar riesgos.

In theory there is no difference between theory and practice. In practice there is.

Yogi Berra

Ec. Manuel Bordaberry mbordaberry@paullier.com

Capital Asset Pricing Model (CAPM): modelo teórico que plantea que a mayor riesgo, mayor retorno esperado. Es ampliamente utilizado en finanzas como punto de partida, aunque tiene limitaciones en la práctica. ↩︎

High yield: bonos emitidos por empresas con mayor riesgo de crédito, que ofrecen tasas de interés más altas como compensación. ↩︎

Small caps: acciones de empresas de pequeña capitalización bursátil, generalmente más volátiles que las grandes empresas. ↩︎

Private equity: inversiones en empresas que no cotizan en bolsa, con menor liquidez y horizontes de inversión más largos. ↩︎

Por momentos pareciera que el mercado amplifica las emociones humanas. Conflictos geopolíticos, inflación o cambios en las tasas de interés pueden disparar movimientos bruscos e inexplicables, tanto en precios como en decisiones.

En estos escenarios suelen resurgir estrategias de compra de acciones defensivas, se destaca el SPY como referencia del mercado y, sobre todo, cobra relevancia la importancia de conocer la psicología del inversor.

¿Estabilidad en medio de la incertidumbre?

Acciones defensivas

Las acciones defensivas suponen ser empresas que mantienen su demanda sin importar demasiado el ciclo económico. Fabrican o distribuyen bienes de consumo básico, higiene, salud o alimentos, sectores que suelen resistir mejor las recesiones. Ejemplos típicos incluyen grandes multinacionales como Coca-Cola, Unilever, Nestlé o Danone, seguramente como consumidor todas te resuenen. Son compañías reconocidas por sus flujos de ingresos previsibles, dividendos regulares y menor volatilidad frente al mercado general. Aunque sus rendimientos en épocas de expansión son más modestos, funcionan como ancla en entornos de incertidumbre y ayudan a suavizar la volatilidad general del portafolio.

El S&P 500 como diversificador.

Existe un fondo que replica el índice más seguido del mundo: el SPY (SPDR S&P 500 ETF). A través de su metodología, mantiene una exposición constante a las 500 empresas más grandes de Estados Unidos, sin importar el sector que predomine en cada ciclo. Esto lo convierte no solo en una herramienta para capturar el rendimiento promedio del mercado, sino también en una solución que permite participar de un amplio pool de empresas sin necesidad de estar pendiente de su evolución individual: por definición seguirá la tendencia dominante, adaptándose a los cambios de la economía.

En tiempos de estabilidad refleja optimismo; en crisis actúa como referencia de liquidez y termómetro de aversión al riesgo. Combinado con una porción de activos defensivos, permite mantener equilibrio entre crecimiento y preservación de valor.

Haciendo inversiones recurrentes en un índice como el S&P 500, un inversor no profesional puede acceder a una diversificación de empresas y de timing, a un muy bajo costo.

Psicología del inversor: ¿Cómo usar la razón frente a la reacción?

“Nada en la vida es tan importante como crees que es mientras piensas en ello.” – Daniel Kahneman.

Cuando el ruido de los mercados se vuelve constante, el mayor riesgo no está en los activos sino en las decisiones del inversor. La historia demuestra que las reacciones impulsivas, como vender en pánico, sobrerreaccionar a titulares o buscar refugio tardío, erosionan más patrimonio que la propia volatilidad.

A eso se suma un fenómeno cada vez más visible: el FOMO (fear of missing out, o miedo a quedarse afuera). Parafraseando a Morgan Housel, una de las habilidades más importantes para invertir es justamente la capacidad de evitar el FOMO. Esa ansiedad por no perder una oportunidad suele llevar a decisiones poco racionales, guiadas por la urgencia más que por la estrategia.

El desafío está en reconocer cuándo una decisión nace del análisis y cuándo del impulso, y lograr que la disciplina y la consistencia superen la tentación de anticipar cada giro del mercado. En este sentido, la gestión emocional es tan importante, o incluso más, que la selección de activos, para llegar al éxito en el largo plazo.

Combinar todos estos enfoques.

No existe una única receta. Algunos inversores utilizan las acciones defensivas como núcleo estable y complementan con instrumentos amplios como el SPY para capturar crecimiento global. Otros prefieren mantener una base indexada y ajustar la proporción de sectores defensivos según el contexto. Lo esencial es entender que el punto de equilibrio entre riesgo y resiliencia es dinámico. Las estrategias deben adaptarse sin perder coherencia con los objetivos de largo plazo. La clave no está en adivinar el próximo movimiento, sino en diseñar una estructura capaz de tolerar los inevitables vaivenes del mercado.

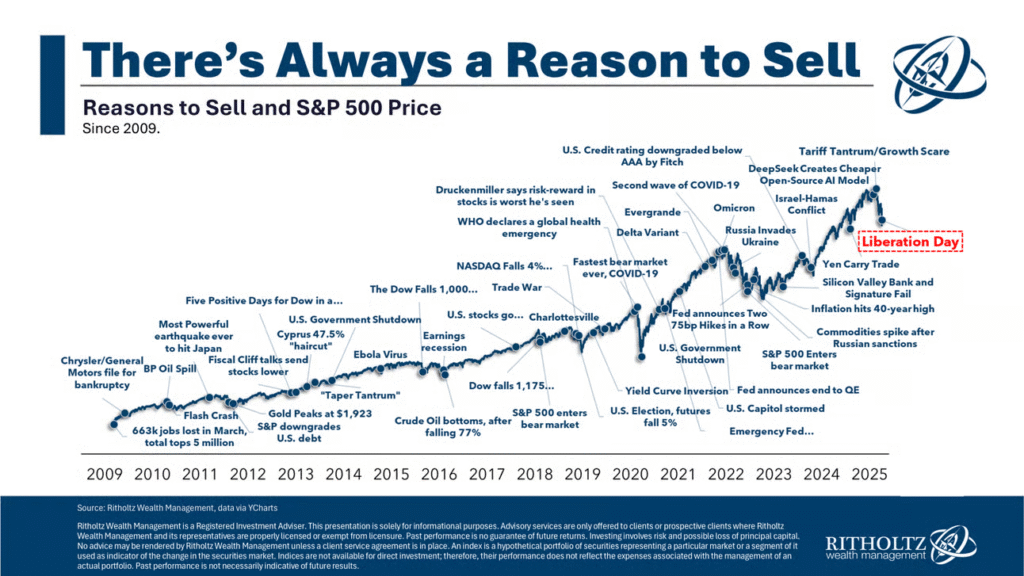

Ya hemos utilizado esta idea en otros artículos, pero no nos cansamos de ella: en The Psychology of Money, Morgan Housel cita una frase que atribuye a Napoleón: “El genio militar es el hombre capaz de hacer lo promedio cuando todos los que lo rodean están volviéndose locos”. Esta reflexión ilustra con claridad que en tiempos de incertidumbre, decidir con calma es sinónimo de resistencia. Como muestra el gráfico, siempre habrá motivos para vender.

Mantener la calma debe ser nuestra ventaja competitiva.

La combinación de activos amplios y defensivos, junto con el control emocional, forma el escudo más sólido frente al ruido. La educación financiera, tener convicción en lo que se tiene y entender el por qué, transforma la volatilidad en oportunidad.

Al final podemos concluir que son los mercados quienes cambian todo el tiempo. La estabilidad no estará nunca en ellos, sino en la templanza con que elegimos atravesarlos.

En el mundo de inversiones se habla de los “Bull Markets” y “Bear Markets” cuando hay un movimiento de más de 20%. La analogía es que cuando un toro ataca lo hace levantando sus cuernos hacia arriba, en cambio cuando un oso lo hace utiliza sus garras hacia abajo.

Hoy parece que estamos más cerca de un Bear Market en el S&P 500, en parte como consecuencia de las tarifas arancelarias anunciadas la semana pasada. Las acciones en Japón, China y US Small Caps, ya entraron en un Bear Market. Es un momento en el cual es normal que los inversores se preocupen por sus inversiones en renta variable.

Creo que también es un buen momento para poner los Bear Markets en perspectiva.

Desde 1966, el S&P 500 ha tenido 12 Bull Markets y 12 Bear Markets, pero el 80.2% del tiempo estuvo en un Bull Market y el restante 19.8% en Bear Market. En los Bull Markets, el índice ha logrado un rendimiento anualizado de +21.2% por año. En cambio, en los Bear Markets ha caído -35.5% por año.

Es decir, los Bull Markets son lentos y largos, los Bear Markets son rápidos y cortos.

“Compounding is hard because a bad month can feel longer than a good decade.”1 — Morgan Housel

Históricamente, una caída de -5% ocurre todos los años, en promedio. Una de -10% cada 1.5 años, una de -15% cada 2.5 años y una de -20% cada 4 años.

Cada Bear Market tiene sus propias particularidades, causantes y entorno macroeconómico, político y social. Ejemplos en este siglo:

2000-2002: Burbuja de las PuntoCom 2007-2009: Crisis Financiera Global 2011: Crisis de Deuda en Europa* 2018: Guerra Comercial y Riesgo de Suba de Tasas* 2020: COVID-19

* Las caídas fueron de -19.4% y -19.8% con lo cual no fueron “oficialmente” Bear Markets.

Si sabemos que son comunes, entonces ¿salir antes es la solución?

El problema es que es muy dificil anticiparse a un Bear Market. El riesgo es justamente lo que no vemos, con lo cual es muy dificil de pronosticar que moverá al mercado en el corto plazo. Como dijo el economista canadiense John Kenneth Galbraith: “There are two kinds of forecasters: those who don’t know, and those who don’t know they don’t know.”2

Pero imaginemos que si podemos anticiparnos y vendemos nuestras inversiones antes de la caída, ¿Cuándo volvemos a comprar?

El 78% de los mejores días del S&P 500 ocurren durante un Bear Market o justo después de uno. Es decir, si intentamos esquivar los peores días del mercado, seguramente nos perdamos los mejores también.

Debemos tener claro nuestro objetivo. Si estamos invertidos en acciones públicas, nuestro foco debe ser el mismo que si invertimos en acciones privadas; el largo plazo.

De la misma manera que no comprarías un campo productivo porque esperas que las lluvias serán buenas el siguiente año. Lo comprarías sabiendo que tendrás malas temporadas y aceptarías el hecho de no poder anticiparlo.

Debemos evitar las decisiones emocionales. Algo que ayuda es pensar en la volatilidad como el precio de corto plazo que debemos pagar para obtener los resultados en el largo plazo.

No podemos controlar cuándo y cómo serán los Bear Markets, pero sí podemos controlar cómo aprovechar la oportunidad. ¿Por qué una oportunidad?

La mayoría de las personas que invierten en acciones son ahorradores netos. Es decir, son inversores que seguramente estén en una etapa de sus vidas que están aportando fondos para invertir. Contraintuitivamente, debería desear que el mercado caiga para así comprar a menores precios.

Hay una frase conocida en Wall Street que dice que “The stock market is the only place things go on sale and everyone runs out of the store screaming.”3

Cada caída del mercado en el pasado parece hoy una oportunidad, pero cada caída futura parece un riesgo. La caída del 2020 con el COVID la vemos hoy como una gran oportunidad de inversión, pero la caída de hoy por las tarifas arancelarias la vemos como un riesgo.

De todas formas, si no lo tomamos como una oportunidad para invertir, por lo menos lo podemos tomar como una oportunidad para realmente saber nuestra tolerancia al riesgo.

Muchos inversores creen tener una tolerancia al riesgo y a la volatilidad, pero es en las caídas del mercado donde realmente encuentran su nivel apropiado. Tal vez, los Bear Markets son los momentos para revisar que tan diversificadas están nuestras inversiones y que exposición queremos realmente tener a las partes más impredecibles del portafolio.

Mr. Market

Por último, creo que una analogía que utilizó Warren Buffett sobre el mercado puede ayudarnos en estos momentos de volatilidad. Imaginemos que tenemos una empresa a medias con un socio llamado Mr. Market. Él aparece todas las mañanas y grita un precio por el cual está dispuesto a comprar tu parte o a vender la suya. Aunque el negocio sea estable, los precios de Mr. Market no lo son. A veces siente euforia, solo ve lo bueno de las perspectivas y grita un precio alto. Otras veces es muy pesimista sobre las noticias que escucha y grita un precio bajo. El éxito del inversor está en poder desprender su comportamiento sobre lo que opiné Mr. Market y focalizarse en lo que está realmente sucediendo en su empresa. En otras palabras, la liquidez de las acciones es la causante de que los inversores se focalicen erróneamente en el movimiento de los precios.

“For most investors, 99% of good investing is doing nothing, the other 1% is how you behave when the world is going crazy.“4

Morgan Housel

Ec. Manuel Bordaberry

mbordaberry@paullier.com

“Estar invertido en forma continua es duro, un mal mes se siente más largo que una buena década” ↩︎

“Hay dos tipos de pronosticadores: los que no saben, y los que no saben que no saben.” ↩︎

“El mercado accionario es el único lugar donde, cuando hay ofertas todo el mundo sale corriendo” ↩︎

“Para la mayor parte de los inversores 99% de una buena inversión consiste en no hacer nada; el otro 1% es cómo te comportas cuando el mundo se vuelve loco.” ↩︎

Tomar una decisión implica seleccionar una opción entre varias alternativas para resolver una situación. Aunque enfrentamos en promedio unas 35.000 decisiones al día, alrededor del 99%, son automáticas1, lo que significa que solo el 1% de las decisiones las tomamos de manera consciente y deliberada.

Existen numerosas teorías que descomponen el proceso de toma de decisiones en pasos específicos. Sin embargo, al aplicar la neurociencia a estos estudios, se ha revelado que las emociones juegan un papel crucial en nuestras elecciones.

Por un lado, nuestras decisiones están influidas por sesgos cognitivos, que se desarrollan a partir de nuestra cultura y educación. Por otro lado, las experiencias personales también moldean nuestra manera de actuar. Además, factores emocionales como el estrés o la euforia pueden tener un impacto significativo en el proceso de toma de decisiones.

Entender la psicología humana que actúa en el proceso de toma de decisiones es un área de estudio que está subestimada y representa ventajas exclusivas para aquellos inversores más racionales.

El Premio Nobel Daniel Kahneman (1934 – 2024) describe dos modos de pensamiento que denomina “Sistema 1” y “Sistema 2”. El primero es rápido, automático e intuitivo, operando prácticamente sin esfuerzo consciente. Se activa cuando se requiere una decisión inmediata y se basa principalmente en la experiencia de la persona. En contraste, el sistema 2 es lento, consciente y deliberado y se usa para procesos más complejos de decisión, que requieran razonamiento y reflexión.

The automatic operations of System 1 generate surprisingly complex patterns of ideas, but only the slower System 2 can construct thoughts in an orderly series of steps.2

– Daniel Kahneman in Thinking, Fast and Slow

En el ámbito financiero las decisiones pueden ir desde como invertir los ahorros personales o empresariales hasta la elección de formas de pago de las deudas, haciendo que la toma de decisiones adquiera impacto significativo en el bienestar financiero.

Alrededor de una decisión, se encuentran factores que están dentro y fuera de nuestro control. Como afirma Barry Ritholtz, es importante centrarse en aquellos que sí podemos manejar, considerando nuestros objetivos y recursos disponibles.

Cuatro aspectos concretos en los que podemos centrarnos:

METAS Y OBJETIVOS FINANCIEROS Es importante tener claros los objetivos de corto y largo plazo que tenemos, para evaluar si una decisión nos acerca o aleja de los mismos.

PRESUPUESTO Y FLUJO DE EFECTIVO Es fundamental visualizar esto para la correcta toma de decisiones. Debemos saber el dinero que tenemos disponible y nuestras necesidades, para que los flujos estén alineados.

RIESGO Y RECOMPENSA Debemos preguntarnos ¿Qué nivel de riesgo que estamos dispuestos a asumir para una determinada recompensa?

INVESTIGAR E INFORMARNOS Investigar y educarnos sobre las diferentes opciones disponibles es clave. Esto nos permitirá tomar decisiones fundamentadas y evitar errores que podrían terminar siendo muy costosos.

Las decisiones financieras son un componente crítico en la construcción de una base económica sólida y en la consecución de objetivos financieros. Ya sea a nivel personal o empresarial, una toma de decisiones bien fundamentada y estratégica puede marcar la diferencia entre el éxito y el fracaso. Invertir tiempo en la educación financiera, buscar asesoramiento profesional y mantener una perspectiva de largo plazo son pasos fundamentales para asegurar que las decisiones financieras contribuyan positivamente al bienestar y crecimiento económico.

“I insist on a lot of time being spent, almost every day, to just sit and think. (…) I read and think. So I do more reading and thinking, and make less impulse decisions than most people in business.”3

Warren Buffett

Cra. Elisa Chiarino

echiarino@paullier.com

Según un estudio realizado por la consultora Lightspeed Research a pedido de Huawei en 2018. ↩︎

Las operaciones automáticas del Sistema 1 generan patrones de ideas sorprendentemente complejos, pero solo el más lento Sistema 2 puede construir pensamientos en una serie ordenada de pasos. “Pensar rapido, pensar despacio” Daniel Kahneman.↩︎

“Insisto en dedicar mucho tiempo casi todos los días, solo para sentarme y pensar. (…) Leo y pienso. Así que leo y pienso más, y tomo menos decisiones impulsivas que la mayoría de las personas en los negocios.” ↩︎

Hace poco Roger Federer dio un discurso en la graduación de Dartmouth College en el cual mencionó un dato muy interesante. En 1.526 partidos jugados, Federer ganó casi el 80% de los partidos. Sin embargo, el porcentaje de puntos ganados fue solamente el 54%.

La enseñanza que transmitió fue que la perfección es imposible y que los mejores del mundo, en cualquier ámbito, no son los mejores porque ganan siempre sino porque saben que perderán muy seguido y han aprendido a lidiar con esta realidad.

Tener esta mentalidad no es para nada fácil. Daniel Kahneman, psicólogo y economista ganador de un premio Nobel, argumenta que el ser humano es más sensible a las pérdidas que a las ganancias; el dolor psicológico de perder es cerca del doble que el placer de una ganancia de igual magnitud.

Esto pone al inversor en un dilema, ya que necesitamos perder para ganar, ¿por qué?

El S&P 500 ha tenido un rendimiento histórico anualizado cercano al 10%. Al mismo tiempo, en promedio, ha caído 10% una vez al año, 15% cada dos, 20% cada cuatro y 30% cada diez años. Por ende, para obtener los frutos de largo plazo de esta inversión un inversor debió de soportar estas pérdidas temporales.

Curiosamente, el resultado diario del S&P 500 ha sido positivo el 52.4% de los días, históricamente, pero ha sido positivo el 80% de los años, tal cual los números de Federer:

Cuando vemos dentro del S&P 500, aparece otra característica. Entre 1980 y 2014 el 40% de las acciones del S&P 500 perdieron valor, el 64% no superó la rentabilidad promedio del índice y solo el 7% de las empresas explicó casi la totalidad del resultado del S&P 500. O sea, si vemos dentro del índice vemos en su mayoría perdedores, por más que el resultado del índice haya sido muy bueno. Este año es un ejemplo de esta característica.

Por otro lado, los portafolios de inversión se estructuran de tal manera que los activos agreguen diversificación. Es decir, se buscan agregar activos que además de dar retornos positivos, no tengan correlación entre sí. Esto quiere decir que cuando algunas inversiones andan bien, tal vez las otras no, o por lo menos no respecto a las otras.

Soportar estas pérdidas temporales, o relativas a otras inversiones, es necesario para ganar.

Entonces, ¿qué podemos hacer? Algunas ideas.

(1) RECONOCER LAS CARACTERÍSTICAS DE LOS MERCADOS FINANCIEROS.

Un primer paso es reconocer cómo funcionan los mercados financieros y aceptar que perder es una característica. De esta forma, podemos anticiparnos y no sorprendernos cuando estas pérdidas ocurran en el futuro. Por otro lado, es importante entender la diferencia entre perder en el corto plazo y en el largo plazo; volatilidad no es lo mismo que riesgo.

Las acciones son riesgosas en el corto plazo, ya que su volatilidad impredecible hace que si precisamos liquidar nuestras inversiones tal vez no sea un buen momento y nos veamos perjudicados. Sin embargo, para un inversor con objetivos de largo plazo el riesgo es justamente no tener exposición al mercado accionario:

(2) LA CONSISTENCIA ES MÁS IMPORTANTE QUE LA PERFECCIÓN.

La gestora Pimco tiene un término llamado “Strategic Mediocrity”, la cual significa que nunca son el número uno en un año en particular, pero sobreviven más tiempo que el resto con lo cual eventualmente terminan primeros. La consistencia es más importante que intentar ser el mejor.

Cada año escuchamos de las inversiones que están de moda; las que están teniendo un buen retorno en el año y las cuales vemos en las noticias. Perseguir cada año esas inversiones es difícil, ya que precisamos tener un buen timing de entrada y de salida. Lo único seguro es que aumentan nuestros costos de transacción.

Como resume Ben Carlson“una buena estrategia de inversión que podemos mantener por mucho tiempo, es muy superior a una brillante, que no podemos mantener. La perfección es el enemigo del comportamiento del inversor”.

(3) EL TAMAÑO DE CADA INVERSIÓN ES CLAVE.

Stanley Duckenmiller dice que no importa si ganas o perdés, sino cuánto es que ganas y cuanto es que perdes en cada caso. Por esta razón, tiene sentido prestar mucha atención al tamaño y exposición de cada posición dentro del portafolio.

Si el 1% de nuestro portafolio estuvo invertido en Netflix durante los últimos 20 años, las ganancias son sustanciales. Si el 1% estaba en Blockbuster, es irrelevante.

“La naturaleza humana hace que a muchas personas les resulte difícil aceptar que un ingrediente esencial del éxito de las inversiones es estar dispuesto a aceptar algunas pérdidas.”