Este comunicado tiene carácter meramente informativo y no constituye asesoramiento tributario o legal de especie alguna. Para consultas específicas sobre su situación fiscal, le recomendamos consultar a un asesor fiscal.

Junio 2026 (actualizado Julio 2026 post Resolución DGI N° 1517/2026)

A partir del 1 de enero de 2026, con la entrada en vigor de la Ley de Presupuesto Nº 20.446, el Impuesto a la Renta de las Personas Físicas (IRPF) pasó a gravar los Incrementos patrimoniales del exterior (resultados por venta de activos/ inversiones del exterior) a una tasa del 12%. Desde el 2011 estaban gravados únicamente los Rendimientos de capital mobiliario del exterior (dividendos e intereses generados por activos del exterior).

Tal como sucede con el IRPF sobre los rendimientos del capital, Paullier actuará como agente de retención. El impuesto quedará retenido al momento de percibirse la renta o concretarse la operación.

Cuando las inversiones del exterior son administradas a través de intermediarios uruguayos que cumplen determinadas condiciones -como es el caso de Paullier- la tasa aplicable se reduce del 12% al 8%. Esto aplica para entidades que actúan profesionalmente por cuenta y orden del cliente, custodien los activos y gestionen el pago de las rentas. En caso no se cumpla la condición de que Paullier actúa por cuenta y orden y custodia las inversiones, la tasa de la retención es del 12%.

Paullier pagará e informará estas retenciones directamente a la Dirección General Impositiva (DGI), sin identificar a quien le retiene y cada cliente podrá optar por considerar esas retenciones como definitivas, salvo que decida liquidar y declarar el impuesto por su cuenta, en cuyo caso deberá informar de esta opción a Paullier, cada año, antes del 31 de enero. En tal caso, el cálculo total deberá realizarse a una tasa del 12%, sobre el neto de sus rentas.

A continuación encontrará un breve resumen con los principales aspectos que resultan de su interés.

1. ¿A quién aplica la retención?

La retención aplica sobre personas físicas residentes fiscales en Uruguay. Si Ud. optó por algún régimen especial de tax holiday (0% de IRPF o tasas del 7% o en el futuro de 6%) debería comunicarlo a Paullier conforme a las formalidades que establezca la DGI.

2. ¿Sobre qué rentas se aplica la retención?

A) Rendimientos de capital mobiliario: es la suma de intereses + dividendos.

B) Incrementos patrimoniales: son las ganancias de capital, por variación de precios.

Los incrementos patrimoniales podrán determinarse bajo dos modalidades:

a)Real (opción por defecto): Precio de venta menos costo fiscal de adquisición. Se considerará la diferencia entre el monto invertido y el resultado de la venta/vencimiento/ o amortización. En el caso de compras efectuadas antes del 31 de diciembre de 2025, se tomará como monto invertido, el de la valuación a dicha fecha. Solamente en estos casos, las pérdidas que pudieran surgir no se compensan con ganancias.

b)Ficto: Opción anual de determinar la renta gravada como el 20% del precio de venta. En este caso se supone una ganancia ficta del 20%, que aplicando la tasa del 8% da como resultado la tasa de 1.6%. Usted podrá optar cada año por la modalidad Ficto comunicándola expresamente a Paullier conforme a las formalidades que establezca la DGI. Una vez que Ud. elija el criterio ficto, este debe mantenerse durante todo el ejercicio (01/01 al 31/12 de cada año).

Por defecto la modalidad de liquidación será Real.

Se aplica en forma mensual, sobre las rentas (rendimientos de capital mobiliario e incrementos patrimoniales, menos las pérdidas compensables) acumuladas desde el 1 de enero hasta el mes en curso, convertidas a pesos uruguayos por el tipo de cambio interbancario al cierre de cada mes correspondiente al de la renta generada. Sobre dicho monto se le aplica la tasa del 8%1 y se deducen las retenciones ya pagadas por Paullier desde el comienzo del ejercicio hasta el mes anterior.

Si en un determinado mes las retenciones efectuadas por Paullier superan el IRPF correspondiente a dicho período, la diferencia constituirá un excedente que se deducirá automáticamente de las retenciones de los meses siguientes dentro del mismo ejercicio.

Si al cierre del ejercicio aún existiera un excedente no utilizado, el mismo podrá trasladarse al ejercicio siguiente, siempre que Ud. opte por considerar las retenciones como definitivas y se lo comunique a Paullier en la forma que establecerá la DGI, antes del 31 de enero del siguiente ejercicio.

4. ¿Cuándo se comienza a aplicar la retención?

Paullier retendrá el 8% sobre sobre las rentas del exterior acumuladas desde el 1 de enero de 2026 al 30 de setiembre de 2026, y pagará esta retención a DGI en el mes de octubre de 2026.

Guillermo Sena Abogado Tributarista gsena@gsena.com

Siempre que Paullier actúe de forma habitual y profesional por cuenta y orden del cliente, intermediando y custodiando activos del exterior, en caso contrario aplica la tasa del 12%. ↩︎

Una gran inversión requiere de dos cosas simultáneas; generar buenos resultados y controlar riesgos. La parte de generar buenos resultados es fácil de medir, la de controlar los riesgos, no tanto.

Howard Marks dedica una gran parte de su libro “The Most Important Thing” a definir el riesgo, identificarlo y gestionarlo. Define al riesgo como la incertidumbre respecto a qué resultado ocurrirá y, especialmente, la posibilidad de sufrir una pérdida permanente si ese resultado es desfavorable.

¿Cual es su relación con el retorno?

Según la teoría financiera “Capital Asset Pricing Model” (CAPM1), para obtener mayores retornos es necesario asumir un mayor riesgo. El modelo utiliza la volatilidad para medir el riesgo. O sea, la fluctuación de los precios de un activo en el tiempo, una medida comúnmente aceptada para cuantificar el riesgo. Gráficamente sería algo así:

La teoría tiene lógica; si vamos a asumir un mayor riesgo, vamos a exigir un mayor retorno. ¿El problema? En la práctica no es tan simple.

En el 2012, Robert Haugen y Nardin Baker publicaron un estudio de 21 mercados desarrollados entre 1990-2011 demostrando cómo las acciones de bajo riesgo – medido por volatilidad – han logrado mayores retornos, lo cual contradice la teoría:

Las acciones de menor riesgo obtuvieron mejores retornos en 21 mercados:

¿Entonces, cómo podemos pensar la relación entre el riesgo y el retorno? Algunas ideas.

Un primer motivo es porque el riesgo es subjetivo. Consideren los siguientes casos.

Para un fondo de pensión la volatilidad en un mes puntual no es un riesgo muy relevante, pero sí lo es para un inversor individual que precise utilizar sus fondos para un gasto particular ese mes.

Para el mismo fondo de pensión no llegar a un objetivo de retorno en el largo plazo – de por ejemplo un 8% – es un riesgo importante, pero tal vez para el inversor individual un 6% sea más que suficiente.

Mantener cash – el cual no tiene volatilidad – no tiene riesgo en el corto plazo, pero el riesgo es grande en el largo plazo si pierde poder adquisitivo al no estar invertido.

Un activo estable puede ser un riesgo si la inversión es ilíquida y no está alineada con su necesidad de liquidez.

Un segundo motivo es porque el riesgo probablemente esté oculto.

El riesgo no es solamente dificil de medir, sino que muchas veces ni siquiera es visible. Cuando todo anda bien, es complicado saber si el riesgo que se asumió era el correcto. “Only when the tide goes out you discover who ‘s been swimming naked”, es un frase muy utilizada para resaltar este concepto. Un inversor puede haber asumido riesgos imprudentes, pero estos quedan ocultos en buenos ciclos del mercado donde “a high tide lifts all boats.” No podemos juzgar si la decisión de inversión fue acertada únicamente por el resultado.

Morgan Housel dice que“el riesgo es lo que no vemos”. La pandemia en 2020 es un buen ejemplo; no era un riesgo que teníamos en cuenta cuando comenzaba el 2020, sin embargo ocurrió. Las cosas improbables suceden todo el tiempo – la historia está repleta de estos casos – y es muy dificil ponerle un número a este riesgo. Un cuento ficticio que refleja esta idea es sobre el apostador que escucho de una carrera con un solo caballo, con lo cual apostó todo en él. A medio camino el caballo saltó el alambrado y se fue.

La volatilidad es lo más simple matemáticamente que hemos encontrado para cuantificar algo difícil de medir.

Howard Marks sugiere que pensemos en el riesgo de otra forma.

A medida que asumimos más riesgo, el rendimiento esperado aumenta, pero también el rango de posibles resultados y las posibles pérdidas.

Por lo tanto, a medida que avanzamos en el eje del riesgo es cada vez más importante ser selectivos. Dicho de otra manera, cualquier inversor puede comprar bonos del tesoro americanos de corto plazo, no hay valor agregado en su selección. Sin embargo, en activos como high yield2, small caps3 o en private equity4, la dispersión de resultados es grande y es ahi donde la selección – por habilidad o suerte – hace una gran diferencia.

Esta forma de pensar la relación de riesgo y retorno tiene más sentido, ya que si fuera tan simple – de que un mayor riesgo siempre nos lleva un mayor retorno – la inversión de mayor retorno no tendría realmente un riesgo. Su riesgo está en la dispersión de los posibles resultados; aumentar el riesgo o la volatilidad no nos asegura un mayor retorno.

Esto se calcula habitualmente a través del sharpe ratio, una medida que indica cuánto retorno se obtiene por cada unidad de riesgo asumido, medido por la volatilidad. Sin embargo, ya hemos visto cómo la volatilidad es una medida insuficiente del riesgo. Un inversor podría tener un sharpe ratio alto pero tal vez haya tomado riesgos inadecuados que quedan ocultos en buenos momentos del ciclo del mercado o simplemente porque ha tenido suerte. El sharpe ratio es un buen punto de partida, pero también es una medida incompleta.

Muchos inversores logran buenos resultados en un periodo relativamente corto, donde la suerte y el ciclo del mercado influyen mucho, pero los mejores inversores han logrado décadas de buenos retornos y a su vez han evitado desastres. O sea, han controlado los riesgos consistentemente, lo cual los ha llevado a buenos resultados medidos en décadas. A medida que pasa el tiempo, se revela cuales inversores realmente logran las dos caras de una buena inversión; generar buenos resultados y controlar riesgos.

In theory there is no difference between theory and practice. In practice there is.

Yogi Berra

Ec. Manuel Bordaberry mbordaberry@paullier.com

Capital Asset Pricing Model (CAPM): modelo teórico que plantea que a mayor riesgo, mayor retorno esperado. Es ampliamente utilizado en finanzas como punto de partida, aunque tiene limitaciones en la práctica. ↩︎

High yield: bonos emitidos por empresas con mayor riesgo de crédito, que ofrecen tasas de interés más altas como compensación. ↩︎

Small caps: acciones de empresas de pequeña capitalización bursátil, generalmente más volátiles que las grandes empresas. ↩︎

Private equity: inversiones en empresas que no cotizan en bolsa, con menor liquidez y horizontes de inversión más largos. ↩︎

La palabra “riesgo” en sí genera inquietud, especialmente cuando se la asocia a las inversiones. Sin embargo, el riesgo está presente en cada decisión que tomamos a diario, incluso en las más simples y cotidianas. Según la Real Academia el riesgo se define como “la contingencia o proximidad de un daño”.

Cruzar la calle implica riesgo. Subirse a un auto o a un avión también. Elegir una carrera, cambiar de trabajo o mudarse de ciudad conlleva incertidumbre y posibles resultados negativos y, aun así, no dejamos de hacerlo. ¿Por qué? Porque entendemos los riesgos, los aceptamos y tomamos medidas para gestionarlos.

En las inversiones ocurre exactamente lo mismo…

🔹 Invertir sin riesgo, en sentido estricto, no existe. Incluso las alternativas más conservadoras tienen riesgos: pérdida de poder adquisitivo por inflación, riesgo de reinversión o cambios en el contexto económico.

Por ejemplo, mantener todo el dinero en efectivo o en una cuenta a la vista puede parecer seguro, pero en un contexto de inflación implica un riesgo claro: que ese dinero valga menos con el paso del tiempo. Es un riesgo silencioso, pero real.

Como afirma Tom Nash, en el corto plazo las acciones son consideradas altamente riesgosas pero en el largo pasan a ser mucho más seguras, a la inversa de lo que sucede con el efectivo.

🔹 El riesgo es más emocional que financiero. En este sentido Howard Marks dice que los precios de los activos financieros suelen moverse mucho más que el verdadero valor y las perspectivas de las empresas que hay detrás. La principal razón de esto no es el negocio en sí, sino cómo cambian las emociones de las personas frente al riesgo.

Cuando la economía crece, buenos resultados empresariales y mercados en alza, la percepción del riesgo tiende a bajar. Las señales inciertas se interpretan de forma positiva y los riesgos potenciales pierden relevancia frente al temor a quedar fuera de oportunidades de ganancia. En este escenario, aumenta la tolerancia al riesgo y los criterios de análisis pasan a ser más laxos, pudiendo derivar en decisiones de inversión más agresivas.

Cuando el ciclo se revierte y la actividad económica se desacelera, las utilidades caen y los mercados ajustan, la percepción del riesgo cambia de manera significativa. Las pérdidas generan un aumento de la aversión al riesgo, se exageran los factores negativos y se prioriza la preservación del capital. En esta etapa, los estándares para invertir se vuelven más estrictos y los inversores tienden a exigir mayores márgenes de seguridad.

“Después de una caída del mercado accionario, las personas pueden percibir más riesgo que antes cuando, en realidad, esa caída puede haber eliminado parte del riesgo del mercado.”

Robert Shiller

🔹 El rol clave del perfil del inversor.

Antes de hablar de productos o mercados, es fundamental conocer nuestro perfil como inversor. Cada persona tiene una realidad distinta: objetivos, horizonte de tiempo, situación patrimonial y, sobre todo, tolerancia al riesgo.

Pensemos en dos inversores distintos: Juan ahorra para un objetivo de corto plazo y necesita estabilidad: un portafolio con instrumentos de renta fija y baja volatilidad puede ser adecuado, aunque su rendimiento esperado sea moderado. (Perfil Conservador) María invierte con un horizonte de largo plazo, como podría ser su jubilación: puede tolerar fluctuaciones temporales y destinar una parte mayor de su cartera a activos con más volatilidad, como acciones, buscando un crecimiento superior en el tiempo. (Perfil Crecimiento)

Riesgo no es sinónimo de imprudencia. Asumir riesgo no significa apostar ni tomar decisiones irresponsables. Significa invertir de manera consciente, con información, diversificación y una estrategia adecuada que sea analizada y revisada a lo largo del tiempo.

El riesgo adecuado no depende solo de cuánto podés soportar por tu situación financiera, sino también de cuánto estás dispuesto a tolerar emocionalmente.

Así como no dejamos de tomar decisiones por los riesgos que implica la vida cotidiana, tampoco deberíamos dejar de invertir por temor al riesgo financiero. Comprender el comportamiento cíclico de la economía resulta clave para tomar decisiones de inversión más racionales, evitando que las emociones del mercado condicionen estrategias que deberían estar alineadas con los objetivos y el perfil de riesgo de cada inversor.

Invertir con tranquilidad no es eliminar el riesgo, sino aprender a convivir con él.

Hoy queremos compartir nuestra filosofía de inversión: la identidad que guía la forma en que entendemos y hacemos nuestro trabajo. Este enfoque busca por un lado, comunicar claramente a nuestros clientes, socios y a la comunidad cómo pensamos la gestión patrimonial, y por otro, reforzar internamente nuestra cultura, alinearnos como equipo y transmitir nuestros valores a las futuras generaciones. Creemos que alcanzar nuestros objetivos —y los de nuestros clientes— solo es posible si estamos plenamente alineados en nuestra manera de pensar y actuar frente a la gestión patrimonial.

Son cuatro los pilares de nuestra filosofía de inversión:

⍟ PERSONALIZACIÓN

Nos focalizamos en dar un servicio a medida. Sabemos que cada cliente es distinto y que a su vez sus objetivos irán cambiando. Es nuestro trabajo adaptarnos para que cada cliente se sienta cómodo con sus inversiones. Para ello, es un elemento clave la comunicación.

El servicio que le brindamos debe ser personalizado no solo porque cada cliente tiene una situación financiera, sucesoria y fiscal distinta, sino porque cada inversor tiene una perspectiva única del mundo como consecuencia del lugar y tiempo en el que nació, de las distintas experiencias que vivió y de su particular situación financiera. Lo que funciona para uno puede no funcionar para otro.

En un mundo donde se ha hecho muy fácil el acceso a las inversiones y a la asesoría a través de la tecnología, nuestro valor agregado es el componente humano. Es nuestro deber entender al cliente y acompañarlo de forma personalizada.

↠ VISIÓN DE LARGO PLAZO

Nuestro objetivo no es destacar en un año en particular, sino construir resultados sólidos y sostenibles a lo largo del tiempo. La consistencia es, para nosotros, el camino más confiable hacia el éxito. En el largo plazo encontramos los beneficios del interés compuesto, pero no podemos focalizarnos exclusivamente en el futuro: “porque la vida no se vive en el largo plazo”.

Debemos estar cerca del cliente para cultivar la paciencia y templanza en torno a los vaivenes del mercado, ya que sabemos que las emociones influyen en los resultados. Ayudarlos a tomar decisiones racionales, consistentes con su plan.

Habremos hecho las cosas bien, si los hijos de nuestros clientes y sus hijos, continúan siendo clientes de Paullier. Por esta razón, el único camino es la alineación entre todas las partes; clientes, empleados y empresa, construyendo la confianza entre las partes y con un foco en el largo plazo.

Nuestros 120 años como empresa familiar son resultado de la resiliencia y adaptación en el tiempo. Es nuestro deber mantener este rumbo e historia.

⚭ COMPROMISO

Tenemos un compromiso de esfuerzo, discreción y transparencia innegociable con cada cliente.

Los clientes nos están confiando la tarea de acompañarlos en el cuidado y crecimiento de su patrimonio, nos comprometernos a esforzarnos al máximo con cada uno de ellos. El esfuerzo no tiene techo, siempre podemos hacerlo mejor.

El respeto por la privacidad y la transparencia son valores indispensables y son la base para construir la confianza necesaria para el éxito.

Tenemos la responsabilidad de trabajar en equipo para hacer todo lo posible para lograrlo. La experiencia del cliente con Paullier requiere de un esfuerzo integral de toda la organización.

⌖ ESPECIALIZACIÓN

Nos dedicamos exclusivamente a la Gestión Patrimonial, con un enfoque integral en inversiones, planificación financiera, sucesoria e impositiva. Al no contar con un negocio de Asset Management ni de Investment Banking, evitamos conflictos de interés: nuestras recomendaciones responden únicamente al beneficio del cliente. Esta arquitectura abierta nos da la flexibilidad para invertir donde realmente vemos valor.

Esta filosofía orienta nuestras decisiones y nos permite sostener un criterio claro y consistente, alineado con los objetivos de nuestros clientes.

Cuando un cliente nos confía la tarea de acompañarlo en el cuidado y crecimiento de su patrimonio, lo asumimos con la máxima responsabilidad.

Víctor Paullier Director Paullier Gestión Patrimonial

Por momentos pareciera que el mercado amplifica las emociones humanas. Conflictos geopolíticos, inflación o cambios en las tasas de interés pueden disparar movimientos bruscos e inexplicables, tanto en precios como en decisiones.

En estos escenarios suelen resurgir estrategias de compra de acciones defensivas, se destaca el SPY como referencia del mercado y, sobre todo, cobra relevancia la importancia de conocer la psicología del inversor.

¿Estabilidad en medio de la incertidumbre?

Acciones defensivas

Las acciones defensivas suponen ser empresas que mantienen su demanda sin importar demasiado el ciclo económico. Fabrican o distribuyen bienes de consumo básico, higiene, salud o alimentos, sectores que suelen resistir mejor las recesiones. Ejemplos típicos incluyen grandes multinacionales como Coca-Cola, Unilever, Nestlé o Danone, seguramente como consumidor todas te resuenen. Son compañías reconocidas por sus flujos de ingresos previsibles, dividendos regulares y menor volatilidad frente al mercado general. Aunque sus rendimientos en épocas de expansión son más modestos, funcionan como ancla en entornos de incertidumbre y ayudan a suavizar la volatilidad general del portafolio.

El S&P 500 como diversificador.

Existe un fondo que replica el índice más seguido del mundo: el SPY (SPDR S&P 500 ETF). A través de su metodología, mantiene una exposición constante a las 500 empresas más grandes de Estados Unidos, sin importar el sector que predomine en cada ciclo. Esto lo convierte no solo en una herramienta para capturar el rendimiento promedio del mercado, sino también en una solución que permite participar de un amplio pool de empresas sin necesidad de estar pendiente de su evolución individual: por definición seguirá la tendencia dominante, adaptándose a los cambios de la economía.

En tiempos de estabilidad refleja optimismo; en crisis actúa como referencia de liquidez y termómetro de aversión al riesgo. Combinado con una porción de activos defensivos, permite mantener equilibrio entre crecimiento y preservación de valor.

Haciendo inversiones recurrentes en un índice como el S&P 500, un inversor no profesional puede acceder a una diversificación de empresas y de timing, a un muy bajo costo.

Psicología del inversor: ¿Cómo usar la razón frente a la reacción?

“Nada en la vida es tan importante como crees que es mientras piensas en ello.” – Daniel Kahneman.

Cuando el ruido de los mercados se vuelve constante, el mayor riesgo no está en los activos sino en las decisiones del inversor. La historia demuestra que las reacciones impulsivas, como vender en pánico, sobrerreaccionar a titulares o buscar refugio tardío, erosionan más patrimonio que la propia volatilidad.

A eso se suma un fenómeno cada vez más visible: el FOMO (fear of missing out, o miedo a quedarse afuera). Parafraseando a Morgan Housel, una de las habilidades más importantes para invertir es justamente la capacidad de evitar el FOMO. Esa ansiedad por no perder una oportunidad suele llevar a decisiones poco racionales, guiadas por la urgencia más que por la estrategia.

El desafío está en reconocer cuándo una decisión nace del análisis y cuándo del impulso, y lograr que la disciplina y la consistencia superen la tentación de anticipar cada giro del mercado. En este sentido, la gestión emocional es tan importante, o incluso más, que la selección de activos, para llegar al éxito en el largo plazo.

Combinar todos estos enfoques.

No existe una única receta. Algunos inversores utilizan las acciones defensivas como núcleo estable y complementan con instrumentos amplios como el SPY para capturar crecimiento global. Otros prefieren mantener una base indexada y ajustar la proporción de sectores defensivos según el contexto. Lo esencial es entender que el punto de equilibrio entre riesgo y resiliencia es dinámico. Las estrategias deben adaptarse sin perder coherencia con los objetivos de largo plazo. La clave no está en adivinar el próximo movimiento, sino en diseñar una estructura capaz de tolerar los inevitables vaivenes del mercado.

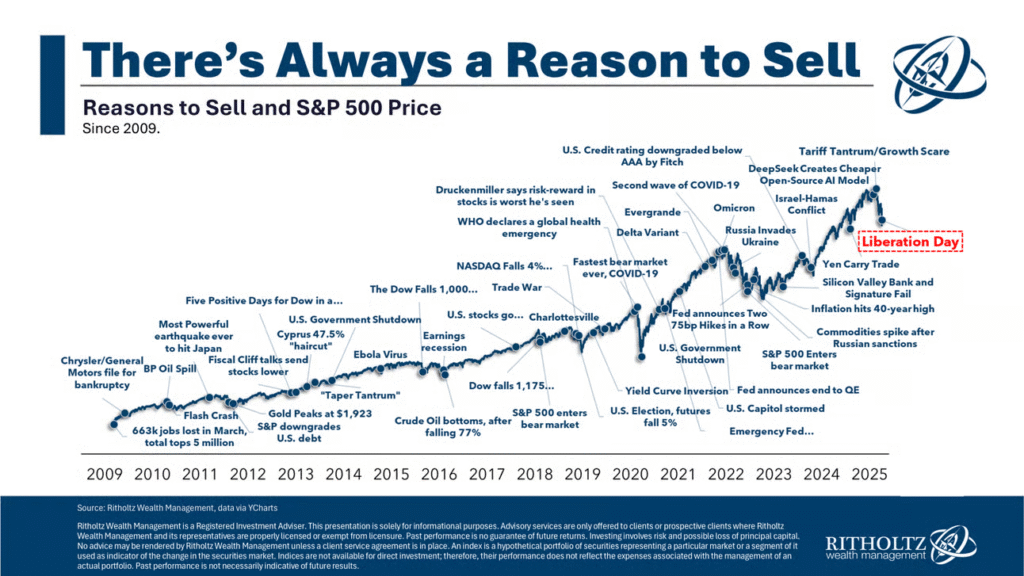

Ya hemos utilizado esta idea en otros artículos, pero no nos cansamos de ella: en The Psychology of Money, Morgan Housel cita una frase que atribuye a Napoleón: “El genio militar es el hombre capaz de hacer lo promedio cuando todos los que lo rodean están volviéndose locos”. Esta reflexión ilustra con claridad que en tiempos de incertidumbre, decidir con calma es sinónimo de resistencia. Como muestra el gráfico, siempre habrá motivos para vender.

Mantener la calma debe ser nuestra ventaja competitiva.

La combinación de activos amplios y defensivos, junto con el control emocional, forma el escudo más sólido frente al ruido. La educación financiera, tener convicción en lo que se tiene y entender el por qué, transforma la volatilidad en oportunidad.

Al final podemos concluir que son los mercados quienes cambian todo el tiempo. La estabilidad no estará nunca en ellos, sino en la templanza con que elegimos atravesarlos.