La palabra “riesgo” en sí genera inquietud, especialmente cuando se la asocia a las inversiones. Sin embargo, el riesgo está presente en cada decisión que tomamos a diario, incluso en las más simples y cotidianas. Según la Real Academia el riesgo se define como “la contingencia o proximidad de un daño”.

Cruzar la calle implica riesgo. Subirse a un auto o a un avión también. Elegir una carrera, cambiar de trabajo o mudarse de ciudad conlleva incertidumbre y posibles resultados negativos y, aun así, no dejamos de hacerlo. ¿Por qué? Porque entendemos los riesgos, los aceptamos y tomamos medidas para gestionarlos.

En las inversiones ocurre exactamente lo mismo…

🔹 Invertir sin riesgo, en sentido estricto, no existe. Incluso las alternativas más conservadoras tienen riesgos: pérdida de poder adquisitivo por inflación, riesgo de reinversión o cambios en el contexto económico.

Por ejemplo, mantener todo el dinero en efectivo o en una cuenta a la vista puede parecer seguro, pero en un contexto de inflación implica un riesgo claro: que ese dinero valga menos con el paso del tiempo. Es un riesgo silencioso, pero real.

Como afirma Tom Nash, en el corto plazo las acciones son consideradas altamente riesgosas pero en el largo pasan a ser mucho más seguras, a la inversa de lo que sucede con el efectivo.

🔹 El riesgo es más emocional que financiero. En este sentido Howard Marks dice que los precios de los activos financieros suelen moverse mucho más que el verdadero valor y las perspectivas de las empresas que hay detrás. La principal razón de esto no es el negocio en sí, sino cómo cambian las emociones de las personas frente al riesgo.

Cuando la economía crece, buenos resultados empresariales y mercados en alza, la percepción del riesgo tiende a bajar. Las señales inciertas se interpretan de forma positiva y los riesgos potenciales pierden relevancia frente al temor a quedar fuera de oportunidades de ganancia. En este escenario, aumenta la tolerancia al riesgo y los criterios de análisis pasan a ser más laxos, pudiendo derivar en decisiones de inversión más agresivas.

Cuando el ciclo se revierte y la actividad económica se desacelera, las utilidades caen y los mercados ajustan, la percepción del riesgo cambia de manera significativa. Las pérdidas generan un aumento de la aversión al riesgo, se exageran los factores negativos y se prioriza la preservación del capital. En esta etapa, los estándares para invertir se vuelven más estrictos y los inversores tienden a exigir mayores márgenes de seguridad.

“Después de una caída del mercado accionario, las personas pueden percibir más riesgo que antes cuando, en realidad, esa caída puede haber eliminado parte del riesgo del mercado.”

Robert Shiller

🔹 El rol clave del perfil del inversor.

Antes de hablar de productos o mercados, es fundamental conocer nuestro perfil como inversor. Cada persona tiene una realidad distinta: objetivos, horizonte de tiempo, situación patrimonial y, sobre todo, tolerancia al riesgo.

Pensemos en dos inversores distintos: Juan ahorra para un objetivo de corto plazo y necesita estabilidad: un portafolio con instrumentos de renta fija y baja volatilidad puede ser adecuado, aunque su rendimiento esperado sea moderado. (Perfil Conservador) María invierte con un horizonte de largo plazo, como podría ser su jubilación: puede tolerar fluctuaciones temporales y destinar una parte mayor de su cartera a activos con más volatilidad, como acciones, buscando un crecimiento superior en el tiempo. (Perfil Crecimiento)

Riesgo no es sinónimo de imprudencia. Asumir riesgo no significa apostar ni tomar decisiones irresponsables. Significa invertir de manera consciente, con información, diversificación y una estrategia adecuada que sea analizada y revisada a lo largo del tiempo.

El riesgo adecuado no depende solo de cuánto podés soportar por tu situación financiera, sino también de cuánto estás dispuesto a tolerar emocionalmente.

Así como no dejamos de tomar decisiones por los riesgos que implica la vida cotidiana, tampoco deberíamos dejar de invertir por temor al riesgo financiero. Comprender el comportamiento cíclico de la economía resulta clave para tomar decisiones de inversión más racionales, evitando que las emociones del mercado condicionen estrategias que deberían estar alineadas con los objetivos y el perfil de riesgo de cada inversor.

Invertir con tranquilidad no es eliminar el riesgo, sino aprender a convivir con él.

Hoy queremos compartir nuestra filosofía de inversión: la identidad que guía la forma en que entendemos y hacemos nuestro trabajo. Este enfoque busca por un lado, comunicar claramente a nuestros clientes, socios y a la comunidad cómo pensamos la gestión patrimonial, y por otro, reforzar internamente nuestra cultura, alinearnos como equipo y transmitir nuestros valores a las futuras generaciones. Creemos que alcanzar nuestros objetivos —y los de nuestros clientes— solo es posible si estamos plenamente alineados en nuestra manera de pensar y actuar frente a la gestión patrimonial.

Son cuatro los pilares de nuestra filosofía de inversión:

⍟ PERSONALIZACIÓN

Nos focalizamos en dar un servicio a medida. Sabemos que cada cliente es distinto y que a su vez sus objetivos irán cambiando. Es nuestro trabajo adaptarnos para que cada cliente se sienta cómodo con sus inversiones. Para ello, es un elemento clave la comunicación.

El servicio que le brindamos debe ser personalizado no solo porque cada cliente tiene una situación financiera, sucesoria y fiscal distinta, sino porque cada inversor tiene una perspectiva única del mundo como consecuencia del lugar y tiempo en el que nació, de las distintas experiencias que vivió y de su particular situación financiera. Lo que funciona para uno puede no funcionar para otro.

En un mundo donde se ha hecho muy fácil el acceso a las inversiones y a la asesoría a través de la tecnología, nuestro valor agregado es el componente humano. Es nuestro deber entender al cliente y acompañarlo de forma personalizada.

↠ VISIÓN DE LARGO PLAZO

Nuestro objetivo no es destacar en un año en particular, sino construir resultados sólidos y sostenibles a lo largo del tiempo. La consistencia es, para nosotros, el camino más confiable hacia el éxito. En el largo plazo encontramos los beneficios del interés compuesto, pero no podemos focalizarnos exclusivamente en el futuro: “porque la vida no se vive en el largo plazo”.

Debemos estar cerca del cliente para cultivar la paciencia y templanza en torno a los vaivenes del mercado, ya que sabemos que las emociones influyen en los resultados. Ayudarlos a tomar decisiones racionales, consistentes con su plan.

Habremos hecho las cosas bien, si los hijos de nuestros clientes y sus hijos, continúan siendo clientes de Paullier. Por esta razón, el único camino es la alineación entre todas las partes; clientes, empleados y empresa, construyendo la confianza entre las partes y con un foco en el largo plazo.

Nuestros 120 años como empresa familiar son resultado de la resiliencia y adaptación en el tiempo. Es nuestro deber mantener este rumbo e historia.

⚭ COMPROMISO

Tenemos un compromiso de esfuerzo, discreción y transparencia innegociable con cada cliente.

Los clientes nos están confiando la tarea de acompañarlos en el cuidado y crecimiento de su patrimonio, nos comprometernos a esforzarnos al máximo con cada uno de ellos. El esfuerzo no tiene techo, siempre podemos hacerlo mejor.

El respeto por la privacidad y la transparencia son valores indispensables y son la base para construir la confianza necesaria para el éxito.

Tenemos la responsabilidad de trabajar en equipo para hacer todo lo posible para lograrlo. La experiencia del cliente con Paullier requiere de un esfuerzo integral de toda la organización.

⌖ ESPECIALIZACIÓN

Nos dedicamos exclusivamente a la Gestión Patrimonial, con un enfoque integral en inversiones, planificación financiera, sucesoria e impositiva. Al no contar con un negocio de Asset Management ni de Investment Banking, evitamos conflictos de interés: nuestras recomendaciones responden únicamente al beneficio del cliente. Esta arquitectura abierta nos da la flexibilidad para invertir donde realmente vemos valor.

Esta filosofía orienta nuestras decisiones y nos permite sostener un criterio claro y consistente, alineado con los objetivos de nuestros clientes.

Cuando un cliente nos confía la tarea de acompañarlo en el cuidado y crecimiento de su patrimonio, lo asumimos con la máxima responsabilidad.

Víctor Paullier Director Paullier Gestión Patrimonial

Por momentos pareciera que el mercado amplifica las emociones humanas. Conflictos geopolíticos, inflación o cambios en las tasas de interés pueden disparar movimientos bruscos e inexplicables, tanto en precios como en decisiones.

En estos escenarios suelen resurgir estrategias de compra de acciones defensivas, se destaca el SPY como referencia del mercado y, sobre todo, cobra relevancia la importancia de conocer la psicología del inversor.

¿Estabilidad en medio de la incertidumbre?

Acciones defensivas

Las acciones defensivas suponen ser empresas que mantienen su demanda sin importar demasiado el ciclo económico. Fabrican o distribuyen bienes de consumo básico, higiene, salud o alimentos, sectores que suelen resistir mejor las recesiones. Ejemplos típicos incluyen grandes multinacionales como Coca-Cola, Unilever, Nestlé o Danone, seguramente como consumidor todas te resuenen. Son compañías reconocidas por sus flujos de ingresos previsibles, dividendos regulares y menor volatilidad frente al mercado general. Aunque sus rendimientos en épocas de expansión son más modestos, funcionan como ancla en entornos de incertidumbre y ayudan a suavizar la volatilidad general del portafolio.

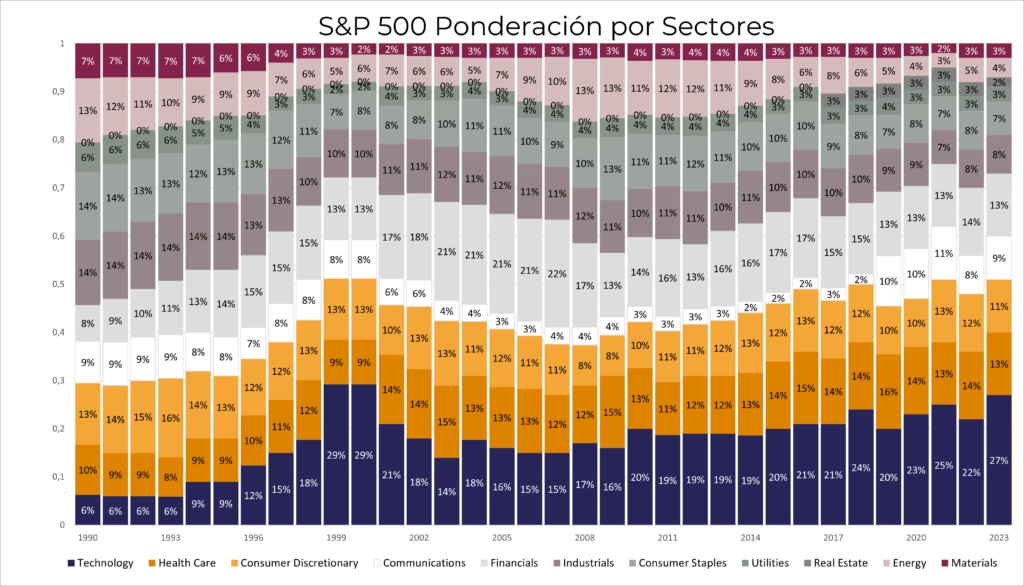

El S&P 500 como diversificador.

Existe un fondo que replica el índice más seguido del mundo: el SPY (SPDR S&P 500 ETF). A través de su metodología, mantiene una exposición constante a las 500 empresas más grandes de Estados Unidos, sin importar el sector que predomine en cada ciclo. Esto lo convierte no solo en una herramienta para capturar el rendimiento promedio del mercado, sino también en una solución que permite participar de un amplio pool de empresas sin necesidad de estar pendiente de su evolución individual: por definición seguirá la tendencia dominante, adaptándose a los cambios de la economía.

En tiempos de estabilidad refleja optimismo; en crisis actúa como referencia de liquidez y termómetro de aversión al riesgo. Combinado con una porción de activos defensivos, permite mantener equilibrio entre crecimiento y preservación de valor.

Haciendo inversiones recurrentes en un índice como el S&P 500, un inversor no profesional puede acceder a una diversificación de empresas y de timing, a un muy bajo costo.

Psicología del inversor: ¿Cómo usar la razón frente a la reacción?

“Nada en la vida es tan importante como crees que es mientras piensas en ello.” – Daniel Kahneman.

Cuando el ruido de los mercados se vuelve constante, el mayor riesgo no está en los activos sino en las decisiones del inversor. La historia demuestra que las reacciones impulsivas, como vender en pánico, sobrerreaccionar a titulares o buscar refugio tardío, erosionan más patrimonio que la propia volatilidad.

A eso se suma un fenómeno cada vez más visible: el FOMO (fear of missing out, o miedo a quedarse afuera). Parafraseando a Morgan Housel, una de las habilidades más importantes para invertir es justamente la capacidad de evitar el FOMO. Esa ansiedad por no perder una oportunidad suele llevar a decisiones poco racionales, guiadas por la urgencia más que por la estrategia.

El desafío está en reconocer cuándo una decisión nace del análisis y cuándo del impulso, y lograr que la disciplina y la consistencia superen la tentación de anticipar cada giro del mercado. En este sentido, la gestión emocional es tan importante, o incluso más, que la selección de activos, para llegar al éxito en el largo plazo.

Combinar todos estos enfoques.

No existe una única receta. Algunos inversores utilizan las acciones defensivas como núcleo estable y complementan con instrumentos amplios como el SPY para capturar crecimiento global. Otros prefieren mantener una base indexada y ajustar la proporción de sectores defensivos según el contexto. Lo esencial es entender que el punto de equilibrio entre riesgo y resiliencia es dinámico. Las estrategias deben adaptarse sin perder coherencia con los objetivos de largo plazo. La clave no está en adivinar el próximo movimiento, sino en diseñar una estructura capaz de tolerar los inevitables vaivenes del mercado.

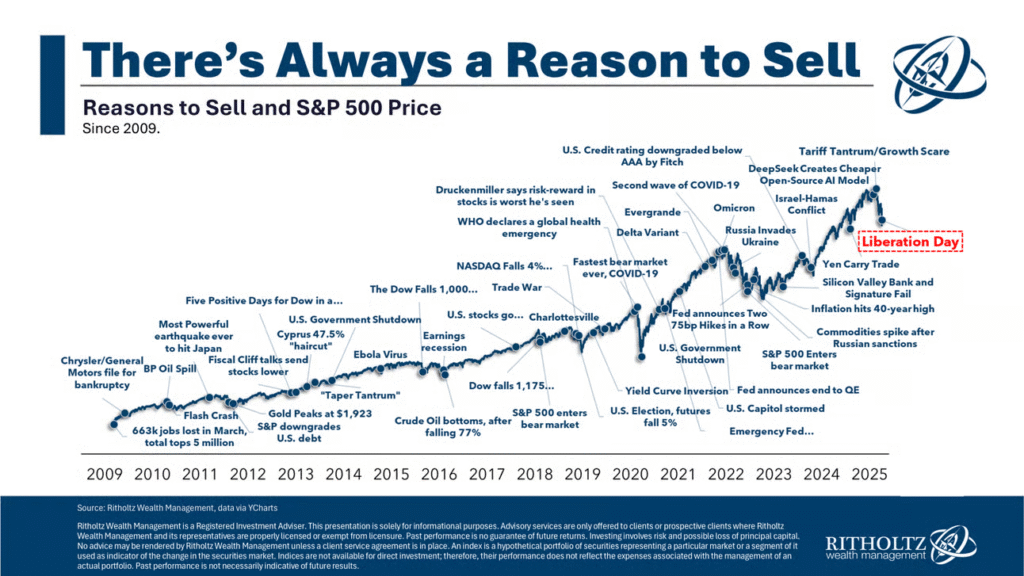

Ya hemos utilizado esta idea en otros artículos, pero no nos cansamos de ella: en The Psychology of Money, Morgan Housel cita una frase que atribuye a Napoleón: “El genio militar es el hombre capaz de hacer lo promedio cuando todos los que lo rodean están volviéndose locos”. Esta reflexión ilustra con claridad que en tiempos de incertidumbre, decidir con calma es sinónimo de resistencia. Como muestra el gráfico, siempre habrá motivos para vender.

Mantener la calma debe ser nuestra ventaja competitiva.

La combinación de activos amplios y defensivos, junto con el control emocional, forma el escudo más sólido frente al ruido. La educación financiera, tener convicción en lo que se tiene y entender el por qué, transforma la volatilidad en oportunidad.

Al final podemos concluir que son los mercados quienes cambian todo el tiempo. La estabilidad no estará nunca en ellos, sino en la templanza con que elegimos atravesarlos.

Todos los años surgen temas que se vuelven tendencia en el mundo financiero. En el 2025 la desdolarización y la apuesta por su devaluación parecen ocupar ese lugar. El llamado “debasement trade“1 ha cobrado fuerza: alejarse de la deuda soberana y de las monedas para protegerse frente a los déficits fiscales y niveles de deuda.

Es una realidad que se ha deteriorado la confianza en el dólar, no solo por los problemas fiscales sino también producto de las tarifas impuestas por Trump y su consecuencia en el comercio global. La señal en Abril, cuando fueron anunciadas las tarifas, fue clara: el dólar y los bonos soberanos largos de EEUU cayeron en simultáneo.

Este es un buen momento para hablar sobre el principal objetivo que tenemos los inversores: mantener o incrementar nuestro poder adquisitivo. Al final del día, invertimos nuestros ahorros para poder preservar o incrementar la cantidad de bienes y servicios que podamos adquirir en un futuro.

Clasifiquemos los productos, y hagamos un análisis de como contribuyen a nuestro objetivo.

Activos no productivos

Monedas y Commodities

Empecemos por el dólar y el oro. Ambos son activos no productivos, o sea, no generan flujos y solo preservan valor nominal. Su valor futuro será el que otro esté dispuesto a pagar y por ende la confianza en el activo es el principal motor de su valor.

El rol del dólar y de las monedas en general es servir como unidad de cuenta. Algo que nos permita hacer transacciones por bienes y servicios, sin necesidad de acudir al trueque como en los viejos tiempos. En el largo plazo, estos dos activos pueden, en el mejor de los casos, preservar nuestro poder de compra, pero difícilmente incrementarlo.

La gran diferencia entre el oro y el dólar es que la cantidad de oferta de uno es mucho más controlable que la del otro; uno es emitido por un gobierno, el otro no. Esta cualidad la vemos reflejada en la performance de ambos activos en este año. El dólar ha perdido terreno frente a las principales monedas pero el oro ha aumentado su valor cerca de 60%.

El rol de los activos no productivos es táctico; sirven para dar flexibilidad financiera, diversificación y un refugio cuando hay shocks en el mercado.

Bonos

Vayamos a otro tipo de activo no productivo: los bonos. Estos generan flujos nominales y para su simpleza, analicemos solamente los más comunes, los de tasa fija. En el largo plazo, su valor depende del poder de compra de la moneda en las que está emitida, ya que los bonos son una promesa por parte del deudor de hacer pagos en dicha moneda a futuro hacia el acreedor.

Los bonos protegen el poder adquisitivo, pero solamente de forma nominal. La inflación y por ende el deterioro del poder de compra de la moneda es un viento en contra para este activo.

Estos activos cuentan con menor volatilidad, ya que sus retornos son contractuales. Tienen sentido para gestionar nuestra liquidez y colocarnos en la moneda en la cual tendremos obligaciones de pagos. También, durante periodos puntuales, pueden obtener rendimientos muy competitivos respecto a las acciones si invertimos de forma correcta.

¿Pero qué sucede en el largo plazo?

Difícilmente las monedas o el oro logren aumentar nuestro poder adquisitivo. Los bonos podrán ayudar, pero sus retornos nominales ponen en riesgo nuestro poder de compra al depender de la moneda y su inflación. Además, el tipo de cambio puede tener un impacto grande en nuestro poder adquisitivo si invertimos en una moneda distinta de la que gastamos.

En el largo plazo es donde entra otro tipo de activo: los activos productivos.

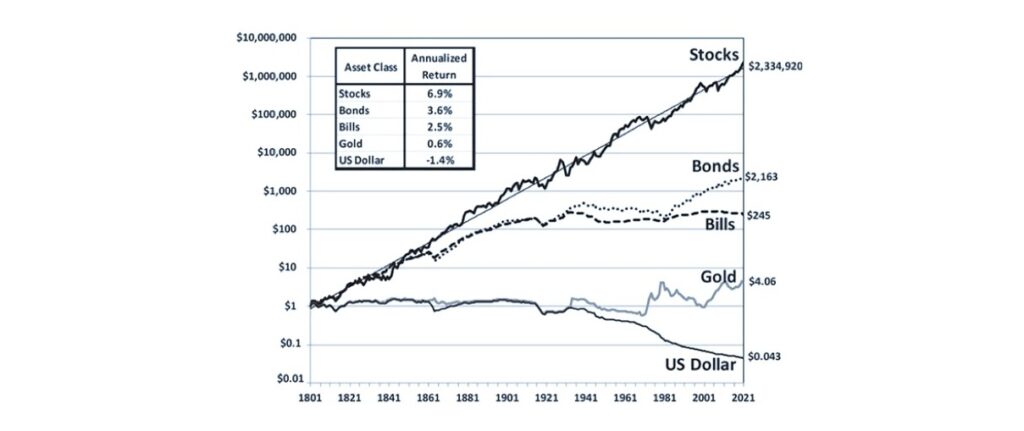

Crecimiento de USD 1 en términos reales:

Fuente: “Stocks for the Long Run” Jeremy Seigel.

“If you own a business, or a part of a business, you own a piece of real productive assets — and over time, they’ll retain their purchasing power better than any currency or bond.” 2

Warren Buffett

Activos Productivos

Acciones

Las acciones, públicas o privadas, representan propiedad sobre un valor económico real. Las empresas no solo pueden generar valor en el tiempo, sino que pueden ajustar sus precios y márgenes frente a inflación y devaluaciones. Además, pueden reinvertir sus utilidades, pagar un dividendo o recomprar sus acciones, generando valor para el accionista.

Las monedas tienen implicancias en este tipo de activo pero únicamente en el corto plazo, donde la volatilidad de la moneda en la cual están denominadas las ventas de la empresa pueden afectar el resultado financiero.

Sin embargo, este riesgo cambiario tiende a anularse en el largo plazo. El poder adquisitivo estará vinculado al valor real del negocio y como cuotapartistas contamos con un porcentaje de la empresa. Esta participación trasciende la moneda de turno en la que se mida el valor de nuestra participación.

Si la inflación erosiona el poder de compra de una moneda, las buenas empresas podrán incrementar sus precios y proteger sus márgenes.

Con frecuencia nos preocupamos por los movimientos de monedas principalmente por focalizarnos en el corto plazo, porque necesitamos liquidez en una moneda puntual o por el sesgo psicológico de pensar en la moneda doméstica.

Entonces, ¿Qué conclusiones podemos sacar de todo esto? A continuación 3 ideas:

°°° Una primera conclusión es que debemos invertir, ya que las monedas tienden a perder valor en el tiempo.

Poder de compra del dólar americano desde el 2000:

Fuente: Federal Reserve Economic Data, 2024.

“The best thing to do is own a good business, not a currency. Currencies always go to zero over time; good businesses don’t.” – Charlie Munger3

°°° Una segunda conclusión es que debemos utilizar los activos no productivos y los bonos de manera táctica, es decir, en el corto plazo. Estos tienen sentido para una parte de nuestro patrimonio y cumplen con los objetivos de liquidez, diversificación y cobertura por diferencias cambiarias.

°°° Una tercera conclusión es que si deseamos incrementar nuestro poder adquisitivo en el largo plazo debemos mirar hacia las acciones. Este activo es naturalmente volátil, con lo cual es crucial invertir un porcentaje que no tenemos intención de tocar por varios años y, a su vez, invertir un monto que nos deje dormir tranquilos.

Es comprensible que en el contexto actual los inversores nos preocupemos por la devaluación de las monedas. Sin embargo, conviene recordar que al invertir en activos productivos, este riesgo tiende a disminuir con el tiempo y nos permite proteger nuestro poder adquisitivo.

“Currencies may fluctuate, but productive assets adapt. The longer your time horizon, the less currency movements matter.”4

Jeremy Seigel

Ec. Manuel Bordaberry

mbordaberry@paullier.com

El “debasement trade” refiere a una estrategia de inversión orientada a protegerse de la pérdida de valor de las monedas y de la deuda soberana, que puede producirse cuando los gobiernos mantienen déficits fiscales elevados, aumentan la deuda pública o recurren a la emisión monetaria para financiarse. ↩︎

Si sos propietario de una empresa, o de una parte de ella, posees una porción de activos productivos reales, y con el tiempo, estos tenderán a conservar su poder adquisitivo mejor que cualquier moneda o bono. ↩︎

Lo mejor que podemos hacer es ser dueños de un buen negocio, no de una moneda. Las monedas siempre tienden a valer cero con el tiempo; los buenos negocios, no. ↩︎

Las monedas pueden fluctuar, pero los activos productivos se adaptan. Cuanto más largo sea tu horizonte temporal, menos importan los movimientos de las monedas. ↩︎

En el artículo La Empresa Ideal, comentamos qué cualidades tiene una empresa de calidad. Sin embargo, al invertir en estas empresas normalmente enfrentamos un dilema. Las empresas de calidad tienen una valuación por encima de la media, por ende surge la pregunta; ¿vale la pena pagar de más por una empresa de calidad?

Estamos atravesando un periodo en el cual varios analistas comienzan a alertar sobre la valuación del mercado accionario. Por ejemplo, Howard Marks en su último memo The Calculus of Value recomienda posicionarse más defensivo en este contexto. Como siempre, escuchamos argumentos de los dos lados:

“El mercado está caro”:

El PE ratio1 está por encima de 23. En todos los casos entre 1987-2014 invertir a estos niveles ha dado retornos de entre -2% y 2% por los siguientes 10 años, según un estudio de JP Morgan.

Existe incertidumbre sobre cómo las tarifas golpearan al crecimiento económico y a la inflación.

El déficit y nivel de deuda de EEUU ponen en juego al dólar como moneda de referencia y al atractivo de los activos americanos como líderes de inversión.

“El mercado no está caro”:

Comparado al pasado, el S&P 500 está compuesto por empresas que crecen más rápido, son menos cíclicas, requieren de menor capital, son más rentables y tienen barreras competitivas superiores.

La inteligencia artificial logrará un cambio muy positivo de márgenes y productividad en las empresas.

“The S&P 500 has shifted from low margin, asset- and labor-intensive industries (70% manufacturing in 1980) to high margin, innovation-oriented industries (50% of the index today).”2 – Bank of America

Usando distintos múltiplos de valuación, lo que seguro podemos afirmar que el mercado no está barato relativo a su historia. Hoy las “Magníficas 7”3 cotizan a un PE ratio promedio de 33 y el resto de las 493 empresas a 22, el promedio histórico del S&P 500 es cercano a 16.

Tal vez un periodo interesante para estudiar en este contexto es el Nifty Fifty4 de los 70s. Este era un grupo de acciones con perspectivas tan positivas que cotizaban a un PE ratio promedio de 42, más del doble del 19 del S&P 500 en aquel momento. Estas eran empresas como Xerox, IBM, Polaroid o Coca-Cola.

Las Nifty Fifty tocaron su máximo en 1972 y en ese entonces Coca-Cola y Xerox tenían el mismo PE ratio de 46. Jeremy Seigel hizo un estudio sobre los siguientes 25 años luego de este pico, donde las valuaciones bajaron a tierra. Lo que encontró fue muy interesante.

Seigel se preguntó, con el beneficio de retrospectiva, ¿que PE ratio podría haber pagado en 1972 por estas empresas para igualar el retorno del S&P 500 en los siguientes 25 años? La respuesta es que un inversor tendría que haber pagado un PE ratio de 18 para Xerox y de 92 para Coca-Cola, recuerden que ambas cotizaban a 46.

¿Como es esto posible? ¿Como pagando cerca de 4 veces más que el S&P 500 por Coca-Cola hubiéramos logrado el mismo retorno? La respuesta está en el interés compuesto.

Consideren el siguiente ejemplo. Si invertimos 1.000 USD por 30 años al 10% anual o al 12.5%, ¿que diferencia final tendremos? La respuesta es 17.449 USD en el primer caso y 34.243 USD en el segundo. La pequeña diferencia de 2,5% acumuladas año a año sobre sus ganancias resultan en una diferencia abismal en el resultado final.

Lo mismo ocurrió con Coca-Cola relativo al S&P 500. En los 25 años siguientes desde 1972, las ganancias por acción de Coca-Cola aumentaron 13.70% anualizado, las del S&P 500 en 8.20%. Por su parte, la acción de Coca-Cola obtuvo una performance cerca de 3% anual superior al S&P 500 (+16% versus +13% anualizado, con dividendos reinvertidos). Esa pequeña diferencia anual, crea una diferencia gigantesca en el largo plazo y compensa el sobreprecio pagado por Coca-Cola.

Encontramos muchísimos ejemplos similares. Para invertir en Starbucks en los 90s nunca hubiéramos conseguido un PE ratio menor a 50. Tampoco hubiéramos conseguido invertir en Mercadolibre abajo de 32 entre 2010 y 2020. Ambas fueron extraordinarias inversiones.

¿Que podemos aprender de todo esto?

Las empresas de calidad normalmente cotizan a valuaciones superiores a la media, pero aquellas empresas que pueden mantener un crecimiento consistente en sus ganancias, año tras año y por mucho tiempo, valen la pena, por más que varios analistas las describan como sobrevaluadas. Charlie Munger también tenía una opinión similar, argumentando que hace sentido pagar un precio superior por la calidad: “If a business earns 18% on capital over 20 or 30 years, even if you pay an expensive-looking price, you’ll end up with one hell of a result.”

Esto no es un argumento para invertir en cualquier empresa de calidad a cualquier precio. En estos momentos es crucial ser selectivos y entender que el PE ratio es simplemente un tipo de valuación con sus limitaciones. Por ejemplo:

No es relevante para empresas sin ganancias, ni las de rápido crecimiento que reinvierten todo su capital.

Tampoco es muy relevante para empresas que no tienen optimizados sus márgenes.

Puede no ser relevante si existen movimientos que distorsionan el número, como por ejemplo movimientos de una inversión en otra acción pública que hace fluctuar las ganancias contables en cada reporte trimestral.

Para estos casos, es más significativo otro tipo de métodos de valuación como el P/CF ratio (price to operating cash flow), PEG ratio (price to earnings growth) o un análisis de flujo de caja descontado (DCF), para luego comparar entre empresas del mismo sector o relativo a la valuación histórica de la misma empresa. Sin embargo, al final del día, será vital entender la historia detrás de estos números.

“Investing is an art, not a science and those who are trained to rigidly quantify everything are at a huge disadvantage.”5 Peter Lynch

Tal vez es momento de ponerse un poco más defensivo como menciona Howard Marks, aprovechando los retornos contractuales de la renta fija con su natural menor volatilidad. Y para inversiones en renta variable ser más selectivos, invirtiendo en sectores del mercado y en empresas de calidad, a través de fondos de inversión activos o mediante nuestra propia selección.

La clave es encontrar estas empresas que pueden reinvertir consistentemente sus ganancias a tasas altas. Aquellas empresas que tienen las cualidades de la Empresa Ideal; aquellas que tienen barreras competitivas, opcionalidad, fortaleza financiera, skin in the game y buena cultura. El desafío es encontrar la siguiente Coca-Cola y evitar la siguiente Xerox.

“Good growth stocks, like good wines, are often worth the price you have to pay.”

Philip Fisher

Ec. Manuel Bordaberry

mbordaberry@paullier.com

P/E ratio (precio/utilidad): indicador que muestra cuántas veces está pagando el mercado las ganancias anuales de una empresa. Se calcula dividiendo el precio de la acción por sus ganancias por acción (EPS).↩︎

El S&P 500 ha pasado de estar compuesto mayoritariamente por industrias de bajos márgenes, intensivas en activos y mano de obra (con un 70 % de manufactura en 1980), a estar dominado por industrias de altos márgenes, orientadas a la innovación (hoy representan el 50 % del índice)↩︎

Las denominadas 7 Magnificas son: Apple, Microsoft, Alphabet, Amazon, Meta Platforms, Nvidia, y Tesla, las principales impulsoras del rendimiento del mercado bursátil en los últimos años. ↩︎

Nifty Fifty se le llamó a grupo de 50 grandes empresas americanas de “crecimiento seguro” que se consideraban inversiones casi infalibles a largo plazo. ↩︎

Invertir es un arte no una ciencia, y aquellos que han sido entrenados para cuantificar todo todo de manera rígida están en una gran desventaja.↩︎

“El mejor momento para plantar un árbol fue hace veinte años. El segundo mejor momento es ahora.”

Este antiguo proverbio chino encierra una sabiduría ancestral poderosa: nunca es demasiado tarde para empezar con algo importante. En el mundo de las finanzas personales, ese árbol puede ser el ahorro, la inversión o simplemente el hábito de mirar de cerca nuestras cuentas con intención y propósito.

La Encuesta Nacional de Capacidades Financieras, realizada por el Banco Central del Uruguay (BCU) junto con CAF, muestra que aunque más del 90 % de los uruguayos comprende conceptos clave como inflación, riesgo e interés, la práctica del ahorro y la planificación financiera sigue siendo débil.

¿Qué nos dice el estudio?

63 % de los uruguayos declara que no llega a fin de mes con sus ingresos.

Apenas 11 % afirma que le sobra dinero al final del mes.

Solo 1 de cada 3 personas ha logrado ahorrar en el último año.

Los métodos más comunes de ahorro siguen siendo cuentas bancarias (55 %), dinero guardado en casa (52 %) y moneda extranjera (38 %).

Fuente: Primera Encuesta Nacional de Capacidades Financieras CAF BCU, 2024.

Estos datos reflejan una realidad que preocupa: sabemos, pero no aplicamos. No es necesariamente por falta de voluntad, quizás el contexto o la rutina hacen que ahorrar se sienta difícil, incluso inalcanzable. A eso se suma que muchas personas, aún contando con empleo formal, no tienen garantías sólidas sobre cómo será su jubilación futura. Las recientes discusiones en torno a la sostenibilidad de las cajas previsionales en Uruguay nos recuerdan que, más allá de lo que pueda ofrecer el sistema, desarrollar hábitos de ahorro e inversión es la mejor forma de cuidar nuestra libertad y autonomía a largo plazo.

Como dijo Warren Buffett: “No ahorres lo que te queda después de gastar; gasta lo que te queda después de ahorrar.”

Este es solo un cambio de enfoque. No se trata de esperar a “tener más” para empezar, sino dedarle prioridad al ahorro, por pequeño que sea, como un potente acto de autocuidado. Porque al final del día, somos nuestro principal accionista: cada elección que hacemos hoy impacta directamente en el valor que construimos para nuestro futuro. La salud financiera, como la salud física, se construye con pequeños hábitos diarios: separar una parte del ingreso antes de gastar, evitar compromisos que no estemos seguros de poder sostener, y entender en qué medida nuestras elecciones hoy impactan el mañana.

Hablar de salud financiera no es lo mismo que hablar de riqueza. Es hablar de equilibrio. Implica poder cubrir los gastos del día a día sin sobresaltos, tener un pequeño colchón para imprevistos, manejar las deudas de forma sostenible y sentirse con la tranquilidad de que hay un rumbo. No se trata de vivir con miedo al gasto, sino de usar los recursos con inteligencia, sabiendo que cada decisión suma o resta al bienestar financiero general.

Iniciar ese camino ahora, sin esperar a tener “más tiempo” o “mejor sueldo”, es una forma de tomar el control. Como cuando se planta un árbol, puede que al principio el esfuerzo pueda parecer inútil, pero con el tiempo crece, da frutos, da refugio, y nos cambia la manera de relacionarnos con el dinero, no desde la urgencia o la preocupación, sino desde la calma.

Te comparto un ejemplo real que siempre me impacta, sobre cómo empezar antes marca la diferencia:

A veces lo más valioso no es cuánto invertimos, sino cuándo decidimos empezar. Y aunque desafía la lógica, cada año cuenta, y mucho. Si todavía no empezaste, este es un gran momento.